【导语】:武汉二手房贷款的最新政策是什么,武汉购买二手房最多能贷多少钱,赶快看看小编带来的信息吧。

一、贷款对象和条件

(一)贷款对象

凡在武汉住房公积金管理中心及其分中心(以下统称“管理中心”)按规定连续正常足额缴存住房公积金达6个月(职工个人住房公积金缴存账户开户时间距贷款申请时间满180天,缴存账户状态正常,按月连续缴存时间满6个月,不含补缴)及以上的职工,在购买自住住房时可申请公积金贷款或组合贷款。

(二)贷款基本条件

1、借款人持有合法身份证件,且具有完全民事行为能力;

2、借款人及其配偶信用记录良好,符合公积金贷款审核标准;

3、有稳定的经济收入和按时归还公积金贷款本息的能力;

4、具有真实购房行为,且除住房商业贷款转住房公积金贷款外,该购房行为一般发生在一年以内;所购住房权属清晰、手续合法齐全且无法律纠纷;

5、无尚未还清的公积金贷款;

6、同意以所购住房进行贷款抵押,或以国债、银行定期存单、有价证券等管理中心认可的方式提供担保。

二、主要贷款类型

购二手房公积金贷款:购买可上市交易的存量房(即二手房)贷款,房屋建成年限应在30年以内。所购住房必需为已办理《房屋所有权证》、《土地使用权证》的成套住房。

三、贷款额度与比例及计算公式

(一)二手房公积金贷款额度与比例:

购首套房申请公积金贷款的,最高贷款额度为50万元,贷款比例和首付款比例按房屋建成年限分为三个等级:

1、房屋建成年限在10年(含10年)以内的,所购住房建筑面积在144平方米(含)以下的,最高贷款比例不超过房屋总价的80%,最低首付款比例降低至20%,建筑面积在144平方米以上的,最高贷款比例不超过所购房屋总价的70%,最低首付款比例为房屋总价的30%;

2、房屋建成年限在11-20年(含20年)以内的,贷款最高比例不超过房屋总价的60%,最低首付款比例为房屋总价的30%;

3、房屋建成年限在21-30年(含30年)以内的,贷款最高比例不超过房屋总价的50%,最低首付款比例为房屋总价的30%。

其中房屋总价的认定以房屋评估价格、实际成交价格和交易计税价格中的最低价格为准。

购二套房申请公积金贷款且符合武汉市职工家庭现有住房的建筑面积在144平方米以下规定的,最高贷款额度为50万元扣减首次已使用住房公积金贷款后的差额,最高贷款比例不超过房屋总价的40%,首付款比例按房屋建成年限分为三个等级:

1、房屋建成年限在10年(含10年)以内的,所购住房建筑面积在144平方米(含)以下的,最低首付款比例降低至20%,建筑面积在144平方米以上的,最低首付款比例为房屋总价的30%;

2、房屋建成年限在11-20年(含20年)以内的,最低首付款比例为房屋总价的30%;

3、房屋建成年限在21-30年(含30年)以内的,最低首付款比例为房屋总价的30%。

其中房屋总价的认定以房屋评估价格、实际成交价格和交易计税价格中的最低价格为准。

(二)贷款额度计算公式

1.不高于按照贷款还款能力确定的贷款额度

贷款额度=(借款人公积金月缴存额/单位和个人缴存比例之和+配偶公积金月缴存额/单位和个人缴存比例之和)×35%×12个月×贷款期限;

2.不高于按照公积金缴存时间和缴存余额综合确定的贷款额度

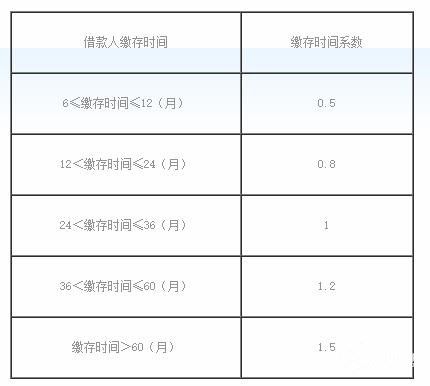

贷款额度=(借款人公积金缴存余额+配偶公积金缴存余额)×20倍×缴存时间系数。公积金缴存账户必须为正常缴存账户。缴存时间系数详见下表:

注:(1)新参缴住房公积金的职工,个人住房公积金的缴存账户开户时间应距申请住房公积金贷款时间满180天,按月连续缴存6个月以上(不含一次性补缴),且缴存账户状态正常。

(2)已参缴住房公积金6个月及以上的职工,按实际汇缴(含按月补缴,不含一次性补缴)月数计算缴存时间,确定对应缴存时间系数及贷款额度。

(3)对于异地调入武汉市的职工,应由异地公积金中心出具正常缴存6个月及以上的缴存证明,并将异地缴存的公积金全部转移至本地公积金账户。异地缴存住房公积金按其缴存时间系数(参数值统一设定为0.8)及缴存余额倍数参与贷款额度计算。否则,按武汉市新参缴住房公积金职工的审核条件,核定住房公积金贷款资格。

(4) 对于六个月以内公积金缴存基数或缴存比例发生调整变动的,按调整之前的缴存基数、比例计算贷款额度。

四、贷款期限与利率

(一)贷款期限

二手房公积金贷款期限最长为20年

(二)贷款利率

现行住房公积金贷款期限1-5年,年利率为2.75%,贷款期限6-30年,年利率为3.25%;购买第二套住房申请公积金贷款的利率,按同期公积金贷款利率的1.1倍执行。

贷款期限内如遇国家调整利率,已发放的公积金贷款,其利率当年内不作调整,具体调整时间为下年度的元月1日。

五、二手房公积金贷款流程:

第一步贷款咨询

借款申请人向受托银行进行贷款咨询,受托银行对借款人夫妻双方及卖方夫妻双方进行面谈做好谈话笔录之后,对初步审查符合条件的借款人发放《二手房个人住房公积金贷款资料夹》,按要求填写完毕,并连同以下资料一同提交受托银行:

第二步提交申请

1、借款人及卖方夫妻双方身份证、户口簿原件及复印件;

2、婚姻状况证明原件及复印件(单身需签署单身声明);

3、卖方名下的《房屋所有权证》和《国有土地使用证》原件及复印件;

4、房屋产权共有人同意出售房产的书面文件,保证所售房产权明晰、交易合法;

5、《武汉市存量房买卖合同》(需在银行面签);

6、由管理中心认可的房屋评估机构出具的《房屋估价报告书》;

7、管理中心和受托银行要求提供的其他证明材料。

第三步贷款受理、银行初审

1.受托银行与借款申请人进行面谈,审核其提交的申请资料;

2.查询并打印借款人及配偶的《个人信用报告》,审核夫妻双方个人信用情况、房贷情况;

3.受托银行通过房产部门对借款申请人进行“家庭住房信息查询”;

4.对符合贷款条件的借款人,受托银行在公积金系统中进行贷前试算,根据试算结果和还贷能力,与借款人商议确定贷款额度、期限、利率以及还款方式;

5.受托银行在公积金系统中进行初审,初审未通过的,及时通知借款人并告知原因。

第四步签订合同

贷款初审通过后,受托银行与借款申请人、购房人面签借款(抵押)合同,并填写房产抵押登记等相关贷款资料。

第五步 交易过户

房屋买卖双方到房产局办理房屋“两证”交易过户手续。

第六步 银行复审

受托银行对借款申请人的全套资料进行复审。

第七步 管理中心终审

管理中心对受托银行复审通过的贷款资料进行终审。

第八步 银行抵押

银行由受托银行或借款人到房产局办理房屋抵押登记手续,并领取《房屋他项权证》。

第九步 银行放款

终审通过后,由管理中心将贷款资金通过受托银行直接划转到卖方的存款账户内。

注:为缩短贷款发放时限,借款人也可以选择中心认可的担保机构提供阶段性担保,在交易过户后,凭两证及阶段性担保函先行向借款申请人发放贷款,再由担保公司办理抵押登记等后期手续。

温馨提示:微信搜索公众号武汉本地宝,关注后在对话框回复【买房】可获武汉购房资格认定入口/办理指南/咨询方式,了解武汉限购政策及查询武汉房价。